税務・財務・会計

「設備投資」を判断するときに使える4つのアプローチ

2021.09.08

書いてあること

- 主な読者:

- 設備投資を行うか否かの定量的な判断基準が欲しい経営者

- 課題:

- 設備投資は多くの資金を必要とし、その効果も長期に及ぶため判断が難しい

- 解決策:

- 複数の定量的な評価方法を理解し、投資の目的によって使い分ける

1 設備投資の定量的な判断基準は欲しくありませんか?

工場の建設や拡張、製造機械の購入などの設備投資は、経営者にとって重要な判断の1つです。綿密に計画を立てても、製品の増産や生産性の向上が計画通りに進むかは、蓋を開けてみないと分からないものであり、

- 設備投資は、ワクワクするけど怖い

というのが本音かもしれません。それに、今どきは環境問題への配慮も必要です。

「えいやっ!」と腹をくくることも必要ですが、ファイナンス的な評価を取り入れると、よりクリアに状況がつかめるようになります。例えば、自社の財務状況への影響を数字で示せば、それは客観的な判断材料になります。また、投資後の実績と当初計画とを比較すれば、現場の問題点や次の設備投資への課題も見つかるでしょう。

この記事では、設備投資を検討する上で重要な4つの評価方法について、事例を用いながら分かりやすく解説していきます。

2 限界利益による評価

限界利益とは

- 売上高から変動費を差し引いたもの

です。限界利益は事業の比較や損益分岐点を求める際に用いる、比較的なじみの深い数字であり、限界利益を使用した設備投資効果の評価は多くの会社で利用されています。

確認も兼ねて説明すると、会社の費用は変動費と固定費に大別されます。変動費とは、設備の操業度の増減に比例して増減する費用です。仮に売上がゼロであれば変動費もゼロです。メーカーの場合は、材料費、買入部品費、外注加工費など、小売業の場合は、仕入原価がこれに当たります。設備の操業度を売上高の増減で表現すると、変動費は次の式で表します。

- 変動費=売上高×変動費率

一方、固定費とは、売上の増減に関係なく発生する費用で、人件費や減価償却費などが該当します。固定費は、操業度がゼロでもフル操業時でも、理論的には同額しか発生しません。

費用は変動費と固定費から成り立ち、その関係は次の式で表します。

- 費用=変動費+固定費=売上高×変動費率+固定費

限界利益とは、売上高から変動費を差し引いたもので、次の式で表します。

- 限界利益=売上高-変動費=売上高-売上高×変動費率=売上高×(1-変動費率)

=売上高×限界利益率

変動費率は一定ですから、限界利益率(=1-変動費率)も一定です。この限界利益率が高ければ、売上高の増加に伴って付加価値の増加も見込めます。

それでは限界利益を使って利益の算出方法を見てみます。

- 利益

=売上高-費用

=売上高-変動費-固定費

=限界利益-固定費

限界利益が固定費より大きければ黒字で、反対なら赤字です。また、利益は出ないが損失も出ない売上高が損益分岐点になります。

以上から、利益を増加させる方法は次の通りです。

- 1.売上高を増やす、設備の操業度を高める

- 2.限界利益率を高める(変動費率を下げる)

- 3.固定費を下げる

それでは、設備投資効果の限界分析を考えてみます。まず、設備投資に伴う固定費の増減額を計算します。人件費その他に減価償却費、固定資産税、金利などの増減額を考慮します。

次に、限界利益の増減額を算出します。そのためには、売上高の増加額と限界利益率を設定します。

新製品の場合、限界利益率の予想には十分な検討が必要です。しかし、既存製品の場合は、外注部品を内製化するなどのケースでなければ、ほぼ変化は生じません。そのため、限界利益率は不変として考えるべきケースも多いです。もっとも、新型機械の導入で歩留率の向上が図られる場合は、その分を考慮に入れます。設備投資による増加利益は次の式で算出できます。

- 利益増加額=予想売上高増加額×限界利益率-固定費増加額

例えば、新たな設備投資によって、売上高が1000万円増加すると予想でき、限界利益率が60%で、固定費が200万円増加するというケースで考えると、次の通りです。

- 利益増加額=1000万円×60%-200万円=400万円

3 回収期間法による評価

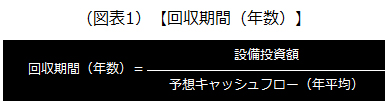

回収期間法とは、

- 投資額を、その投資からもたらされる年間のキャッシュフローで回収するのに何年かかるかを求める

ものです。収益による償却年限といわれるもので、次の式で求められます。

この評価の場合、回収期間の長短によって投資の採用を検討します。例えば、本来7年以内で回収すべきものが10年超と見込まれれば、通常は見送りとなります。

キャッシュフローとは、利益と減価償却費(リース資産にかかるものを除く)を合計したものです。押さえておきたいのは、減価償却費という、資金流出のない費用がキャッシュフローの重要な構成要素となることです。

また、どの段階の利益(営業利益、経常利益、当期純利益)で把握するかによって違いがあります。設備投資案の検討では、営業利益+減価償却費を採用することがあります。なぜなら、設備投資の判断は資金調達の方法(外部借入か自己資金か)によって左右されるべきでないからです。しかし、回収期間法の考え方からは適切でないともいえます。回収期間は、

- 経営者が設備投資を実際に何年で回収できるかを知る

ためのものだからです。この考え方によれば、投資回収に充当できるキャッシュフローは、次の式の範囲内とするのが適切であるといえます。

- 年間キャッシュフロー(回収期間法)

=当期純利益(税引後利益)+減価償却費-社外分配金(配当金)

例えば、設備投資額が2500万円、予想キャッシュフロー(年平均)を500万円と見込んだケースで考えると、次の通りです。

- 回収期間=2500万円/500万円=5年間

4 会計的利益率法による評価

会計的利益率法とは、一般的には、

- 投資額に対する会計的利益(償却後利益)の率を求める

ものです。会計的利益と呼ばれるのは、設備投資の費用を減価償却の形で会計上負担させているからです。

償却後利益としては、税引前利益を使用する場合と税引後利益を使用する場合がありますが、以降の数値例では税引前利益を使用します。

分母に設備投資に投下された資本(投資額)を用いて利益率を出す方法と、設備投資の前後の総資産利益率(使用総資産に対する営業利益率。ROAという)を比較する方法の2つがあります。

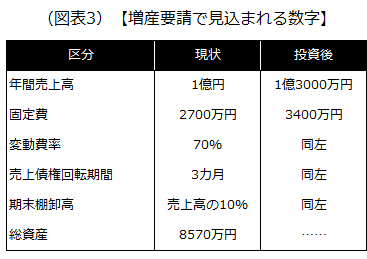

例えば、B社は親会社からの増産要請で5000万円の設備投資を行いました。投資前と投資後では次のような数字が見込まれます。

1)現状の総資産利益率(ROA)

- 利益=売上高-(変動費+固定費)=1億円-(1億円×70%+2700万円)=300万円

- 総資産利益率=300万円÷8570万円=3.5%

ちなみに、総資産8570万円には、次の売上債権残高および期末棚卸高が含まれています。

- 売上債権残高:2500万円(売上高1億円×3/12カ月)

- 期末棚卸高:1000万円(売上高1億円×10%)

2)投資後の総資産利益率(ROA)

- 利益=1億3000万円-(1億3000万円×70%+3400万円)=500万円

- 総資産=投資前の使用総資産+設備投資額+増加運転資本

- =8570万円+5000万円+1050万円(注)=1億4620万円

- (注)増加運転資本=売上高増加額×(売上債権回転期間+期末棚卸高対売上比率)

=(1億3000万円-1億円)×(3/12+0.1)=1050万円

- 総資産利益率=500万円÷1億4620万円=3.4%

3)設備投資に対する利益率(ROI)

- 投資に伴う増分利益=500万円-300万円=200万円

- 投下資本=設備投資額+増加運転資本=5000万円+1050万円=6050万円

- ROI=200万円÷6050万円=3.3%

以上から、現状とほぼ同等のROAが確保され、採算的には一応のレベルに達しているのではないかという判断ができます。

5 現在価値法による評価

1)現在の金額と将来の金額

回収期間法と会計的利益率法を検討してきましたが、両者には共通の欠点があります。それは、

- 貨幣の時間的価値を全く考慮していない

ことです。つまり、

- 現在のキャッシュフロー1000万円も、10年後のキャッシュフロー1000万円も同価値

として扱ってしまうことになります。

この1000万円を運用すれば運用益が得られる可能性もありますし、運用損が生じる恐れもあります。いずれにしても同じ価値というのは経済的に不合理なのです。

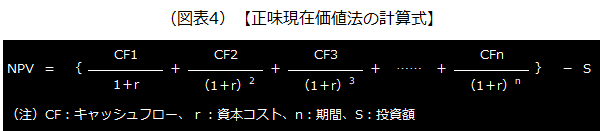

2)正味現在価値法(NPV法)

そこで登場するのが、正味現在価値法です。正味現在価値法とは、

- 投資により得られる一連のキャッシュフローを、ある一定の資本コストで割り引いた現在価値の合計が設備投資額より大きければ投資を実行する

という方法です。

ここでは、

- 投資は、NPV≧0であれば実行、NPV<0であれば見送り

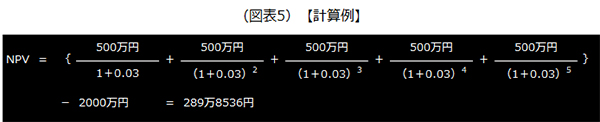

とします。例えば、年間キャッシュフローを500万円、資本コスト(資金の調達コスト)が3%、回収期間は5年、投資額2000万円のケースで考えると次の通りです。

本ケースでは、NPV289万8536円≧0であるので、投資は実行すると判断できます。

以上(2021年9月更新)

(監修 税理士法人AKJパートナーズ 公認会計士 仁田順哉)

税務・財務・会計

税務・財務・会計