税務・財務・会計

【事業承継】MBOを活用するメリットと実務

2025.08.12

1 事業承継でMBOを活用する2つのメリット

MBO(Management Buyout:マネジメント・バイアウト)とは、

役員が社長から株式を買い取り、後継者となる手続き

のことです。これは、親族内に後継者がいないものの、社内に経営を任せられる役員がいる場合に活用される、事業承継の手法の1つです。このMBOにより事業承継を進めると、次の2つのメリットがあります。

- 1.創業者の経営理念や経営ビジョンを次世代に引き継ぐことができる

- 2.役員・社員のモチベーションの維持・向上できる

1)創業者の経営理念や経営ビジョンを次世代に引き継ぐことができる

M&Aによって第三者に事業を承継する場合、その第三者が経営者になることで、経営理念や経営ビジョンが大きく変わってしまうリスクがあります。会社の目標が変われば、社員個人の目標なども一新しなければなりません。もし、買収者の経営理念や経営ビジョンが共感できるものでなければ、社員がそれまで大切にしてきた価値観ともミスマッチが生じる恐れがあり、離職などの選択を検討しなければならない環境下に置かれることになります。

この点、MBOであれば、これまで社長とともに経営理念や経営ビジョンを共有していた役員が経営者となるため、急激な方針転換が少なく、社員は安心して会社で働き続けることができます(取引先にも通ずるところがある)。また、社長にとっても、自身が築き上げた経営理念の実現に向けて、後継者が会社を前進させてくれるというメリットがあります。

2)役員・社員のモチベーションが維持・向上できる

M&Aで第三者に会社を売却する場合、社長などの重要ポストについては、どうしても買収者側から派遣されるケースが多くなります。そうなると、将来は社長や専務になれると思っていた役員や、そうしたポジションを目指していた社員のモチベーションは低下します。人事評価や業務の進め方についても変更を迫られるケースが少なくなく、成果や貢献が正当に評価されなくなるかも、慣れ親しんだ働き方が変わってしまうかもという不安を生む要因になります。

MBOの場合には、これまでと同じ舟に乗ってきた役員が経営者となるため、事業承継後に重要ポストを買収者側で独占されたり、人事評価や業務の進め方に大幅な変更を求められたりすることはありません。その環境下で、経営者の若返りなどの変化が起きれば、役員や社員のモチベーションの維持だけでなく、会社に対する期待度の向上も見込めるかもしれません。

2 MBOを実施する際の2種類の方法

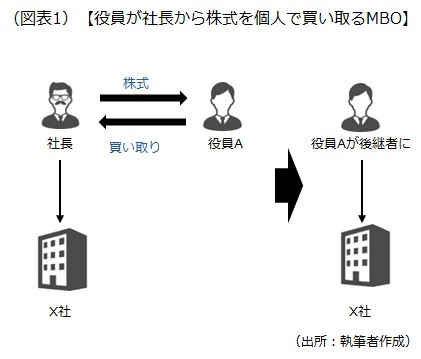

1)役員個人が株式を買い取る場合

役員が社長から株式を個人で買い取る方法です。

このように役員個人が社長から株式を買い取る方法は、最も簡単でシンプルですが、

役員個人が、社長から会社の株式を買い取るための資金を用意できるか

が問題となります。1000万円程度の資金であれば、それまでの収入が給与所得だけであった役員でも買い取れる可能性がありますが、数億円の株式になると、個人では買い取れないケースが多くなります。

そのような場合には、役員に対し、まず少数の株式を原則の評価方法で計算する金額より安い金額で、一部譲渡しておく施策が考えられます。税務上、株式は会社を支配する一族以外の者への譲渡の場合には、配当還元価格(配当金などを基に算出する評価額)による評価が認められ、安く譲渡できます。しかし、社長としては、本来は高額の評価がつく株式を役員に安く譲渡する(受け取る金額が少なくなる)ことになるので、そもそもそのような取引が望まれるかについては注意が必要です。

その他の施策としては、社長が退職慰労金を受け取り、株価が押し下がるタイミングで役員に株式を譲渡することで、役員に係る株式の買い取り負担を軽減するというものがあります。社内の留保金を支払いに充てることで純資産価額が変動する、あるいは退職慰労金が多額の損金となり、所得が下がって株式の評価額が変動することで、株価が押し下がるのです。

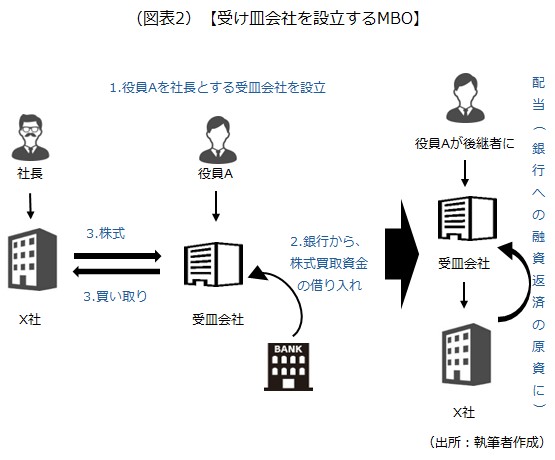

2)受皿会社を設立するケース

役員が社長から買い取る株式が高額な場合には受皿会社を設立し、銀行から株式買取資金を借り入れ、その資金を使って受皿会社がX社から株式を買い取る方法です。

このように銀行からの借り入れを活用することで、役員は手元資金がなくても、社長から会社の株式を買い取れます。しかも、受皿会社が社長からX社の株式を取得した後は、X社から受皿会社に配当をし、その配当された資金をもって銀行に借入金の返済が行えます。

X社から受皿会社への配当は、親子間の配当であるため、課税されることなく資金を受皿会社に移せます。これによって、役員はX社に蓄積していた利益剰余金(社内の留保金)、あるいは、将来の利益を使って買収資金を銀行に返済できます。

また、X社の株主構成が社長だけではなく、他の株主もいる場合には、

- 1.引き続き経営に参加する株主の保有している株式は買い取らない

- 2.経営から離れる株主が保有する株式のみを買い取る

- 3.残る株式は、受皿会社の株式と株式交換をする

という進め方があり、買い取らなければならない株式数を減らせ、借り入れの負担を軽減できます。

3 事業承継でMBOを活用する際のポイント

以上のように、MBOの手続きを活用すれば、親族内に後継者がいない場合にも、自社の役員に経営を承継してもらえます。しかも、社長としては、株式を役員に買い取らせることができますので、保有される株式の現金化も可能になります。株式を現金化する場合には、有価証券の譲渡所得税(20%)が課税されるので、その点でも贈与などに比べて有利な税率を適用して現金を得ることができます。

他方、留意点としては、MBOは役員のいずれかの者にオーナー経営者の地位を譲ることになりますので、その役員に本当に会社を経営していく手腕があるかどうかは慎重に見極める必要があります。サラリーマンとして働いてきた役員とオーナー経営者は、そもそも仕事に対するモチベーションが違います。サラリーマンであった役員が、オーナー経営者として、会社を成長させられる後継者となれるのか否か、ここがMBOの一番難しいポイントです。

以上(2025年8月作成)

(執筆 日比谷タックス&ロー弁護士法人 弁護士 福崎剛志)

税務・財務・会計

税務・財務・会計