会社経営

税理士注目の「3大ニュース」 税務で押さえたいポイント

を解説

2021.03.10

書いてあること

- 主な読者:

- 税務分野について、自社が最新の法令に対応しているか知りたい経営者、税務担当者

- 課題:

- 税法は毎年改正が行われるため、今注目すべき話題がどれか分からない

- 解決策:

- 所得拡大促進税制の実務簡略化、電子帳簿保存関連の要件緩和、中小企業M&Aに係る優遇税制の創設に注目

1 2020年度と2021年度の3大ニュース

2020年度は、イノベーションを持続的・自律的に生み出すことを目的とした税制(オープンイノベーション投資促進税制)や、「働き方改革」に伴う従業員の生産性をより一層向上させるための取り組みに対する措置が講じられました。

2021年度は、新型コロナウイルス感染症の感染拡大防止と、社会経済活動の両立を図る観点とともに、特に中小企業の経営資源を集約・事業の再構築により生産性を向上させ、足腰を強くする仕組みづくりのための措置などが講じられます。また、2020年度に浮き彫りとなったデジタル化の遅れに対する措置も併せて講じられ、前年度に引き続き、電子帳簿保存制度関連について見直されています。

2020年度と2021年度の税務3大ニュースは次の通りです。

2 2020年度の総括

2020年度においては、企業の内部留保を投資にまわし、イノベーションを持続的・自律的に生み出すことを目的とした税制が創設されました。また、働き方改革により、企業では非効率的な業務プロセスを見直しが進みました。生産性向上のために、事務負担の軽減や平準化を税制面から図る措置も講じられ、これらの効果の発現が期待されていました。

ただし、新型コロナウイルス感染症の拡大に伴い、厳しい経営状況に置かれた納税者に対して緊急に必要な税制措置を手当てする必要があったことから、通常の年度末における税制改正とは別枠で、「新型コロナウイルス感染症緊急経済対策における税制上の措置」が講じられました。このため、2020年度の通常の税制改正に伴う経済上の効果は限定的であったと考えられます。

3 2021年度の主なニュース

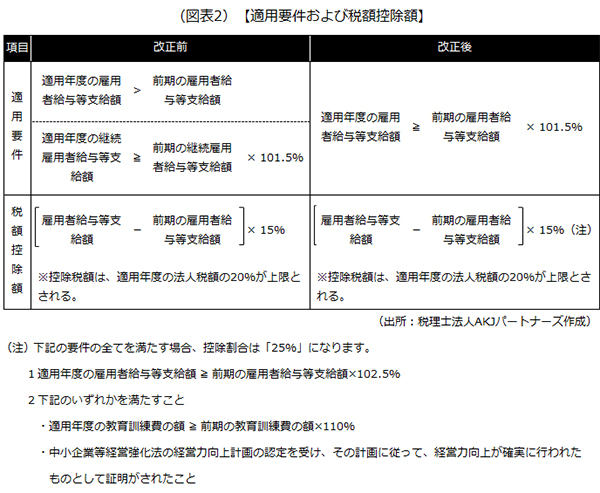

1)中小企業向け所得拡大促進税制の改正

中小企業向け所得拡大促進税制(給与等を一定の割合以上増加した場合に受けられる優遇税制)について、給与等の支給額の増加割合の判定で使用する数値が「継続雇用者(前期と当期のいずれにも在籍している国内の雇用者で一定の者)」への給与等の支給額から、「雇用者(当期に在籍している国内の雇用者で一定の者)」への給与等の支給額へと見直されました。前期に在籍していた雇用者への給与等支給額の集計が不要になり、申告時における判定作業の軽減が期待されます。

なお、改正前および改正後の適用要件および税額控除額は次の通りとなります。

コロナ禍において、雇用調整助成金を受給している会社も多いと思います。この雇用調整助成金については「適用要件の判定」を行う上では、雇用者に支給した給与額から控除する必要はありません。ただし、「税額控除額」を計算する上では、雇用者に支給した金額から控除して計算した税額控除額が上限とされます(雇用調整助成金を控除する前で計算した税額控除額と、控除した後で計算した税額控除額を比較し、いずれか小さい金額が上限とされます)。つまり、「適用可否の判定を行うとき」と「税額控除額の計算を行うとき」で雇用調整助成金の取り扱いが異なってくるので注意しましょう。

2)電子帳簿保存関連の見直し

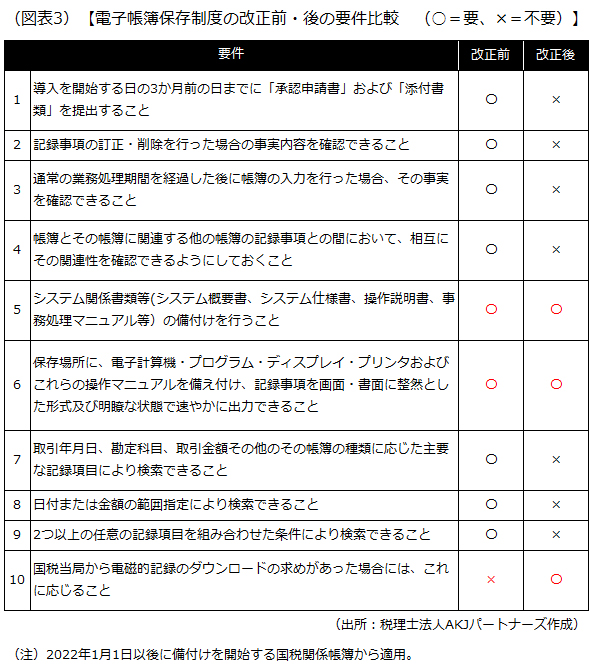

1.電子帳簿の保存に関する要件の見直し

今までの電子帳簿の保存に関する税務上の要件は多く、特に中小企業においては導入の妨げになっている側面がありましたが、この要件が大幅に緩和されました。電子帳簿の保存に関する制度について、次の要件見直しが行われます。

- 承認申請が不要になる

電子帳簿保存制度を導入するには事前に承認申請および添付書類が必要でしたが、これが不要になります。 - 記録事項の訂正・削除履歴の確認体制が不要になる

記録事項の訂正・削除を行った場合に、その履歴の確認ができる状態にあることが必要でしたが、これが不要になります。 - 業務処理が遅れた場合の確認体制が不要になる

通常の業務処理期間(各企業の事務処理規定などに定められている業務処理サイクルとしての入力期間。ただし、最長で2か月までの期間)を経過した後に帳簿の入力を行った場合、その事実を確認できる状態にあることが必要でしたが、これが不要になります。 - 帳簿間の相互関連性の確認体制が不要になる

帳簿とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できる状態にあることが必要でしたが、これが不要になります。 - 一定項目の検索要件が不要になる

取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できることが必要でしたが、これが不要になります。 - 日付または金額の範囲指定による検索要件が不要になる

日付または金額の範囲指定により検索できることが必要でしたが、これが不要になります。 - 2つ以上の項目を組み合わせた検索要件が不要になる

2つ以上の任意の記録項目を組み合わせた条件により検索できることが必要でしたが、これが不要になります。 - 国税当局からのダウンロード要求への対応が追加される

国税当局から電磁的記録のダウンロードの求めがあった場合には、これに応じることが要件に追加されました。

なお、「改正前」の要件を満たす形で電子帳簿を保存することもできます(一定の届出が必要)。この場合、「改正前」の要件を満たす電子帳簿は「改正後」のものよりも信頼性が高い帳簿といえるため、税務調査によって修正申告または更正があった場合に、過少申告加算税が軽減されます。具体的には、その電子記録された事項に関連して生じた申告漏れに課される過少申告加算税の額について、通常課される過少申告加算税の額から、その申告漏れとなった法人税または消費税の5%に相当する金額を控除した金額に軽減されることになります(2022年1月1日以後に法定申告期限などが到来する国税について適用)。電子帳簿保存制度の改正前後の要件比較は次の通りです。

2.領収書などのスキャナ保存制度の見直し

領収書などをスキャンしたデータなどで保存ができる制度について、次の要件見直しが行われます。

- 承認申請が不要になる

スキャナ保存制度を導入するには事前に承認申請が必要でしたが、これが不要になります。 - 受領者による自署が不要になる

取引先などから受け取った紙の領収証などについては、受領者が自署する必要がありましたが、この自署が不要になります。 - タイムスタンプの付与期間が延長される

スキャンデータには、3営業日内にタイムスタンプを付与する必要がありますが、この付与期間が最大で2カ月間に延長されます。 - 一定の場合、タイムスタンプの付与が不要になる

上記の通り、スキャンデータにはタイムスタンプを付与する必要がありますが、スキャンデータについて訂正または削除を行ったこと、および、その内容を確認することができるシステムによってスキャンデータの保存を行う場合、タイムスタンプの付与が不要になります。 - 適正事務処理要件の廃止

スキャンしたデータを保存する際は、適正事務処理要件(相互牽制や定期検査の実施、社内規定の整備など)を満たす必要がありましたが、この要件が廃止になります。 - 検索要件が緩和される

スキャンデータを検索する上での検索要件が数多くあります(日付などによる範囲指定ができること、複数項目で検索できることなど)が、このうち、検索項目が「取引等の日付」「取引金額」「取引相手」に限定されることになります。

上記のように各要件が大幅に緩和されたため、スキャナ保存制度のさらなる導入促進が期待されますが、導入へのハードルが下がった分、データ改ざんなどの社内不正リスクが高まります。そのため、内部統制を充実させるなどの自主的な措置が必要になると考えられます。もしスキャンデータに改ざんなどがあった場合、申告漏れの際に課される重加算税の率が通常の税率(35~40%)に10%加算されることになるので留意しましょう。なお、この改正は2022年1月1日以後に保存を開始する国税関係書類について適用されます。

3.電子取引制度の見直し

電子取引(請求書等の交付などを電磁的方式により行う取引)を行った場合、電子データのままでデータ保存を行うには一定の要件を満たす必要がありますが、この要件が緩和されます。

- タイムスタンプの付与期間が延長される

電子データには、遅滞なくタイムスタンプを付与する必要がありますが、この付与期間が最大で2カ月間に延長されます。 - タイムスタンプの付与が不要になる

電子データには、上記の通りタイムスタンプを付与する必要がありますが、電子データについて訂正または削除を行ったこと、および、その内容を確認することができるシステムによって保存を行う場合、タイムスタンプの付与が不要になります。 - 検索要件が緩和される

電子データを検索する上での検索要件が数多くあります(日付などによる範囲指定ができること、複数項目で検索できることなど)が、このうち、検索項目が「取引等の日付」「取引金額」「取引相手」に限定されることになります。また、税務職員から電子データのダウンロードの求めに応じることで、検索の範囲指定や複数要件指定が不要となる上、売上高1,000万円未満の保存義務者は、検索要件の全てが不要となります。

各要件が緩和されることになりますが、スキャナ保存制度と同様に、電子データに改ざんなどがあった場合、申告漏れの際に課される重加算税の率が通常の税率に10%加算されるので留意しましょう。なお、この改正は2022年1月1日以後に行う電子取引の取引情報について適用されます。

3)「中小企業事業再編投資損失準備金」積立制度の創設

中小企業でもM&Aによって事業拡大などを図る会社が増加傾向にありますが、株式の買い取りによる買収の場合、買収時に想定していなかった簿外債務・偶発債務(貸借対照表に記載されていない債務)により、買収後に思わぬ損失が発生することもあります。そのため、中小企業に対して、税制面でもM&Aを後押しすることを目的として、取得価額の70%までを損金(税務上の費用)とすることができる「中小企業事業再編投資損失準備金」の積立制度が新たに創設されます。

中小企業事業再編投資損失準備金を積み立てる要件は主として次の通りとなります。

- 青色申告法人である中小企業者であること

- 中小企業等経営強化法による経営力向上計画(経営資源集約化措置(仮称)が記載されたものに限る)の認定を受けていること

- 他の法人の株式を「購入」により取得したこと(取得価額が10億円以下に限定)

- 取得した株式を、取得した事業年度の末日まで保有していること

この準備金は、「取得した株式等の全部又は一部を有しなくなった場合(売却した場合)」や「取得した株式の帳簿価額を減額した場合」には取り崩して益金(税務上の収益)とする必要があります。また、売却や減額をしなかった場合においても、その積み立てた事業年度終了の日の翌日から5年間据え置き後、その後の5年間で均等に取り崩して、益金に算入することになります。

4 今後の対応について

これからの中小企業においては、経営資源の集約化による事業の再構築その他の方法によって生産性を向上させ、会社の事業基盤を強化していくことが重要になります。2021年度の税制改正においても、同趣旨のもとで多くの施策が講じられることから、この税制面での後押しを最大限に活用することが重要になります。

一方で税制は毎年改正されることによって内容も多様化・複雑化しています。適用するための理解を誤っていたり、必要な書類をそろえていなかったりすることで、税務調査で指摘され、思わぬ税負担を強いられることも少なくありません。そのため、適用可否の判断について迷いがある場合には、税理士などの専門家に相談し、適切に手続きを進めることが重要です。

以上(2021年3月作成)

(監修 税理士法人AKJパートナーズ 税理士 森浩之)

会社経営

会社経営