ニュース

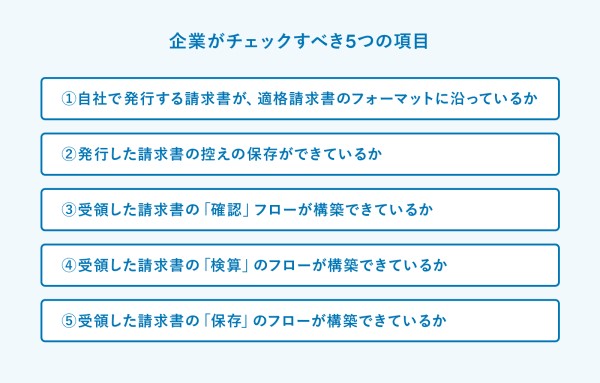

10月に迫るインボイス制度!企業が今チェックすべき5つ

の項目

2023.09.20

前編では、インボイス制度の開始まであと1カ月と迫る中、法対応で見落としがちなポイントを解説した。今回は、インボイス制度に関わる対応の最終点検と題し、チェックすべき5つの項目を用意した。「発行」と「受領」の両側面から解説するので、それを参考に制度開始後のスムーズな運用に役立ててほしい。

インボイス制度によって変わる、2つの「発行」業務

インボイス制度の対応でまず発生するのが、請求書の発行側としての業務フローの変化だ。第一に、自社で発行している請求書について適格請求書のフォーマットに沿った作成・発行が必要な点。そして次に、発行した適格請求書の控えを要件に従って保存し、管理しなければならない点である。

チェック① 自社で発行する請求書が、適格請求書のフォーマットに沿っているか

適格請求書の要件を満たすために、請求書に記載しなければならない項目は複数ある。インボイス制度では、「適格請求書発行事業者登録番号」「軽減税率の対象かどうか」「税率ごとの消費税額」の3項目が新たに追加された。こうした請求書フォーマットの変更は、適格請求書の発行に必要な適格請求書発行事業者の登録申請を行った流れで、取引先企業への周知を含めてすでに済ませている企業も多くあるだろう。今一度最終点検をしておこう。

チェック② 発行した請求書の控えを保存できているか

請求書の「発行」に関わる対応で見落としがちなのが、適格請求書の控えを保存・管理しなければならない点だ。インボイス制度では、適格請求書発行事業者に対し、請求書の控えの作成と保存が義務化されている。控えは、紙での保存のほか、電子での保存も認められているが、その場合は「真実性の確保」や「可視性の確保」といった電子帳簿保存法で定められた要件を満たすことが必要なため、社内の業務フローを見直す必要がある。自社で対応・管理するのが難しい場合は、外部サービスを導入して、保存・管理業務を効率化するのも一手だ。

インボイス制度対応で見落としがちな、3つの「受領」業務

前編でも伝えた通り、意外と対応が進んでいないのが請求書の受領に関わる業務だ。一般的に、受領の対応は発行よりも複雑になる。なぜなら、請求書の書式や形式は発行元の企業に依存するため、受領側でのコントロールが難しいからだ。取引先ごとに異なるフォーマットの請求書一つひとつに対応する工数が新たに発生することになり、企業規模によっては取り扱う請求書の枚数は数千・数万枚に及ぶため影響範囲も大きい。

チェック③ 受領した請求書の「確認」フローが構築できているか

適格請求書を受領した際には、必要な項目が記載されているかどうか、そしてそれが正しいかどうかを確認する必要がある。例えば、適格請求書発行事業者の登録番号や取引年月日、税率ごとに区分した消費税額などだ。記載されている登録番号については、国税庁の適格請求書発行事業者公表サイトと照合する手間もかかる。膨大な枚数の請求書を目視で確認していては、抜けや漏れなどの人的ミスが発生する可能性も高くなるだろう。正確性を保つためにチェックリストを作るなど、新たな工数が発生してしまうこともあるため、「誰が」「どのように」確認するか、業務フローを点検しておきたい。

チェック④ 受領した請求書の「検算」のフローが構築できているか

インボイス制度では、消費税額の計算方法に変更が生じていることも重要なポイントだ。従来、消費税の端数計算は購入した商品やサービスごとに行っていたが、インボイス制度の開始後は「1インボイスにつき、税率ごとに1回」という原則に変更される。受領した請求書に記載されている「税率ごとの消費税額」が、この計算方法にのっとって正しく計算されているかどうか、受領企業側で検算する必要があるのだ。手動では計算結果にミスが起こるリスクがある。担当者によって端数処理のルールが異なってしまう可能性もある。また、こうした計算方法がすでに導入されている支払いシステムで実施している企業では、仕組みの改修に手間やコストがかかるケースもあるだろう。自社の既存の業務フローで検算に対応できるかどうか、点検しておこう。

チェック⑤ 受領した請求書の「保存」のフローが構築できているか

最後のチェック項目は受領した請求書の保存に関する対応だ。2021年1月に改正施行された電子帳簿保存法では、受領した請求書が電子だった場合、電子での保存が義務付けられている。 すなわち、「真実性の確保」(改ざんされていないデータであるかどうか)と「可視性の確保」(読める、探せるかどうか)という要件を満たす必要がある。

このうち真実性の確保については、企業自身で規程を備え付けたり、タイムスタンプを付与したりすることで自社での対応が可能なものの、工数の増加は避けられない。可視性の確保についても、ファイル名を整理して「日付・取引先名称・取引金額」の3要素ですぐに探せるようにしておく必要がある。これまでの保存フローを見直し、もし要件を満たせていない場合は、早急に新たな業務フローを構築し、運用可能かどうかシミュレーションしておく必要があるだろう。

最終点検の結果を受けて、自社に合った対応方法の検討を

以上「発行」と「受領」の対応に分けて、5つのチェック項目を紹介した。こうしてみると、インボイス制度への対応は、単に書類の書式を変更すればよい、紙だったものをデジタル化すればよい、というわけではなく、従来の請求書処理ワークフローの変更や、新たな作業の追加が必要なことが分かる。

自社で対応可能な範囲もあるが、工数の増加によって他の業務を圧迫してしまう事態を招いてしまう恐れも大きい。そのため、そうした事務作業を代行してくれるサービスを利用するのも有効な手段だ。Sansanが提供するインボイス管理サービス「BiII One」など、区分された消費税額の検算を自動で行ったり、電子帳簿保存法に定められた要件を満たしてデータを保存し、クラウド上で管理したりできるサービスや機能は多く存在している。

まずは最終点検を経て自社の状況を把握し、どのような方法が最も自社に合っているのか、適切な対応方法について検討してほしい。

柘植 朋美:Sansan株式会社 Bill One 事業部 チーフプロダクトマーケティングマネジャー

新卒で大手人材会社に入社し、海外事業企画に従事。その後、大手ERP会計ベンダーにてコンサルタント業を経て、2016年にSansanへ入社。エンタープライズ領域でのカスタマーサクセスマネジャーを3年経験後、新規事業の開発を担当。現在はBill Oneのプロダクトマーケティングマネジャーとして、電子帳簿保存法やインボイス制度の啓発活動にも力を入れている。

ニュースイッチオリジナル

ニュース

ニュース